在房市風雲變幻的當下,二胎房貸被視為某種解套利器的可能性開始浮現。然而,專家提醒我們,任何金融工具都無分對錯,關鍵在於使用者的心態和正確的使用方式。適度的槓桿運用可以是一種理財策略,但過度的借貸和不理性的購屋投資則可能帶來槓桿風險。二胎房貸究竟是好還是壞,本文解析二胎房貸優缺點報你知!

一、槓桿風險?二胎房貸正確使用方式?

主計處數據指出,2022年25~30歲年輕人的房貸幾乎佔薪水8成,尤其在雙北市買房更為困難。近期,一名單親爸爸在臉書分享購房經歷,雖自稱無存款,但成功入手兩戶預售屋,引起網友熱議。

專家表示,在平均地權條例實施前入手,不溯及既往下,買家仍有機會解決房貸問題。原PO透露二胎房貸剩180萬元,並提及考慮找哥哥當貸款人,引發網友熱議。有人讚嘆其財力,但也有提醒投資風險,指其「槓桿玩得這麼大」。(東森新聞)

二胎房貸,如同任何金融工具,本身並無對錯,關鍵在於使用者的心態和正確的使用方式。槓桿風險存在於過度借貸、不理性的購屋投資等行為,正確的使用方式是謹慎評估資金需求,避免陷入金融困境。要達到家庭經濟的健康平衡,需要謹慎規劃和理性思考,以免槓桿工具成為風險,而非助力。

二、我為何需要二胎房貸?

選擇申辦二胎房貸的族群通常是有明確資金需求、希望保持原有房貸條件穩定或在銀行無法滿足需求的借款人。

1.二胎房貸適合以下用途

需要二胎房貸的原因有多種,其中最常見的情境包括:

- 資金需求:有其他急迫的資金需求,例如子女教育、家庭裝修、投資理財等,使用房屋增貸來籌措這些資金。

- 投資機會:看好某個投資機會,例如房地產、股市等,希望借助二胎房貸來實現更多的投資回報。

- 生活改善:希望改善生活品質,升級住所或者購置更好的房產,透過二胎房貸實現這一目標。

- 應對緊急狀況:面臨突發狀況,例如醫療費用、家庭緊急支出等,使用二胎房貸解決短期資金壓力。

- 債務整合:將原本多重的債務整合為一,利用低息的二胎房貸減輕債務負擔,實現還款壓力的減輕。

2.適合申辦二胎房貸的族群

適合申辦二胎房貸的族群包括一些特定需求和狀況的借款人。

- 不想影響原房貸:對於那些不希望影響原有房貸的借款人,二胎房貸提供了一個額外的資金管道,讓他們在不觸動原房貸的情況下滿足額外的資金需求。

- 有大額資金需求:有大額資金需求的借款人也可能考慮二胎房貸,例如進行大型投資、子女教育支出或其他重大支出,透過房產增貸,可以較為靈活地籌措所需資金。

- 銀行條件不佳:對於一些銀行條件較不佳的借款人,二胎房貸可能提供了一個另類的融資途徑。由於融資公司對於擔保品的審核較為寬鬆,因此一些原本難以獲得銀行貸款的借款人,可能在融資公司獲得較為寬鬆的條件。

三、二胎房貸值得推薦?有哪些優點?

二胎房貸值得推薦的原因在於其在資金選擇上的彈性和優勢。

1.不需賣房換現金

若預期房價還有上漲空間,且尚未考慮脫售,那麼二胎房貸成為一個當前最佳的資金選擇。

由於評估中重點關注房屋的現值,只要房價上升足夠,就有機會獲得理想的額度,最大程度地發揮房屋的隱藏價值。

這使得借款人能夠在不脫售的情況下,有效地利用房屋的增值空間,實現無痛變現的目標。

2.貸款額度高足以靈活運用

相較於一般信用貸款有限的額度,二胎房貸提供了更高的可貸額度,這是由於房屋可擔保價值較高所致。這使得借款人在資金使用上更加靈活,能夠滿足更大範圍的資金需求,例如進行投資、經營或其他重大支出。

銀行二胎房貸與融資公司二胎房貸皆提供靈活的額度,銀行最高可達90%的貸款成數,而融資公司更可達120%,額度範圍廣泛,滿足資金需求。

相較於其他貸款方案,如信用貸款或汽車貸款,二胎房貸更適合進行債務整合,有效減輕高利率債務的還款壓力。選擇二胎房貸,是一個彈性大、額度高的理想選擇。

因為這是一種有擔保的抵押貸款,銀行或融資公司在提供貸款時能夠更有保障,因此能夠提供較為優惠的利率條件。

3.撥款速度快滿足緊急資金需求

選擇二胎房貸的一大優勢是撥款速度較快,特別適合有緊急資金需求的借款人。

完成申請文件的準備後,送件申請至適合的貸款管道,簽約對保完成後,貸款方通常能在約2到3個工作天內將款項撥款至指定的銀行帳戶。

相較於其他房屋貸款類型,如房屋增貸需要較長的撥款時間,二胎房貸因其迅速的處理速度,成為在緊急資金需求時的方便選擇。

四、二胎房貸小心風險?有哪些缺點?

二胎房貸雖然是一種資金籌措的方式,但在選擇時需謹慎考慮其缺點。

1.兩筆貸款的月付金負擔加倍

申辦二胎房貸相當於增加了一層新的貸款,將使月付金負擔變得更為沉重。如果未能妥善管理債務,可能導致遲繳或未繳的情況,進而影響信用,甚至引發房屋法拍的風險。

2.申請管道良莠不齊需慎選

申辦管道的選擇影響巨大。若未慎選二胎房貸的管道,可能導致在抵押權順位、債權等方面產生爭議,進而影響未來房屋的買賣條件。

因此,在申辦前務必做足功課,優先考慮大型銀行或融資公司,避免申辦民間二胎,以簡化房屋債權和抵押權的情勢,提高未來脫手的便利性。

3.銀行二順位審核嚴格限制多

銀行對於二胎資金用途有著嚴格的限制,因應政府政策,以確保貸款資金不被用於購買更多房產。因此,若有特定的資金需求,可能需要考慮向審核較為寬鬆的大型融資公司申辦,以獲得更大的自由度。

總的來說,雖然二胎房貸提供了資金來源,但在選擇和管理上需謹慎,以免陷入負擔沉重、影響未來交易的風險之中。

五、申請二胎房貸要注意哪些事項?

在考慮申請二胎房貸時,除了慎選貸款管道以避免風險外,還有一些注意事項需要特別留意,這些事項雖不直接涉及風險,但會在日常生活中產生影響,因此應留心:

1.評估支出

二胎房貸代表著同時支付兩筆貸款,這對生活開支會產生影響。在申請前透過試算,預估月付金對日常生活開支的影響,並選擇月付金相對較低的二胎房貸方案。

2.警惕二胎蟑螂

民眾一旦申請二胎房貸,可能會成為不法集團的目標,他們以調閱房屋謄本的方式,透過話術誘導借款人轉貸給不法集團。應保持警覺,防範高利貸和非法討債風險,避免遭受損失。

3.慎選管道

建議以銀行或大型融資公司為申請管道,有效避免二胎房貸風險。若一開始選擇了民間二胎,可能在還款未結清且房屋第二順位抵押權未塗銷的情況下,面臨銀行和融資公司拒絕轉貸的情況,增加還款壓力。

六、申辦二胎房貸如何慎選管道?

在二胎房貸的申請管道中,除了風險較高的民間二胎外,主要有銀行和上市融資公司兩大選項。這兩者之間存在明顯的差異,主要體現在申請條件的審核彈性上。

1.二胎房貸管道有哪些?

(1)銀行二胎房貸

雖然銀行在利率、風險、信任度等方面是二胎房貸管道的首選,但其申請條件相對嚴苛,並非所有人都能輕鬆獲批。以下是銀行二胎的主要特點:

- 信用條件門檻高

銀行非常看重聯徵資料,要求信用評分高於600分,不能有信用卡透支、預借現金、卡費或其他貸款的逾期違約紀錄,並盡量避免聯徵多次查詢。

- 房屋條件限制多

在銀行管道中,屋齡較高、屋況較舊或地點較差的房屋難以獲得理想額度,有些房屋甚至無法申請。具有私設或查封紀錄的房屋更容易遭到拒絕。

(2)融資二胎房貸

融資管道的主要優勢在於對房屋價值和貸款空間的重視,其審核較為彈性,申請難度相對較低。以下是融資二胎的主要特點:

- 信用條件相對彈性

融資管道使用獨立徵信系統,不受銀行信用評分機制約束,因此對信用瑕疵較多或負債比較高的申請人更有利,核貸機率較高。

- 房屋條件較無限制

融資管道對房屋的條件限制相對寬鬆,只要還有貸款空間,幾乎所有類型的房屋都可以被考慮。若房屋具有增值空間,更有可能獲得較大額度。

綜合來看,銀行二胎較為嚴格,但信任度高,而融資二胎彈性大,適合有特殊情況的申請人,各自優勢取決於個人的信用狀況和房屋情況。

2.慎選二胎管道的原則

選擇安全的二胎房貸管道,可以透過以下三項選擇標準來有效降低風險:

(1)觀察:網站資訊是否完整

安全的二胎房貸管道官方網站應提供完整的介紹、聯絡資訊以及透明的方案內容。透過詳盡的資訊,借款人能更清楚了解貸款條件,確保不會有隱藏的費用或風險。

(2)查詢:公司資訊是否正確

在挑選管道時,應查證公司的登記資訊,確認其合法經營。同時,參考實際的網路評價,了解其他借款人的經驗,這有助於評估公司的信譽和服務品質。

(3)確認:是否有實體營業地址

安全的二胎房貸管道通常擁有實體營業地址。借款人可以利用街景功能查證地址真偽,確保所選擇的管道是實際存在的,有助於保障自身的權益。

這三項原則是選擇二胎房貸管道時的基本參考,特別是確認是否為實體公司,是降低風險的關鍵。建議避免選擇僅透過線上通訊方式的商家,以降低二胎房貸風險發生的機率。

七、二胎房貸條件與限制為何?

銀行和融資公司對於二胎房貸的申請條件有所不同,但基本的資格要求包括年齡條件、還款能力和信用狀況。

1.須具備哪些資格?二胎房貸申請條件

以下是申請人應了解的基本條件:

- 年齡條件符合要求

銀行對年齡有嚴格的認定,通常要求申請人在20到65歲之間,且條件為「申請人年紀+貸款年限<70」。而融資公司的認定相對寬鬆,年齡要求為18歲至70歲,並無年齡相加的限制。

- 具備可證明還款能力的資金條件

工作或資產是評估還款能力的重要指標。銀行要求提供正式的工作及收入證明,這是符合二胎房貸申請條件的必要條件。相對地,融資公司對於財力證明的要求較寬鬆,自由業者或現金收入者也可辦理。

- 值得信任的信用狀況

信用狀況直接反映申請人與金融機構的過去往來,是二胎房貸申請條件的重要考量。銀行要求信用卡循環未動用、無遲繳紀錄、負債比低於60%以及信用分數達600分以上。而融資公司則相對彈性,較不受銀行徵審體系的約束,只要過去融資往來紀錄正常,就有過件的機會。

總體而言,只要符合上述基本條件,申請人就可以根據自身需求,選擇適合的管道進行二胎房貸的申請程序。

2.為何會貸不過?二胎房貸申請限制

在申請二胎房貸時,有一些限制和條件可能導致貸款未能過關。以下是一些常見的限制因素:

- 信用瑕疵

信用狀況是銀行和融資公司最注重的申請條件之一。若申請人有過去的信用瑕疵,如遲繳帳單或信用卡逾期,銀行可能認定信用風險過高而拒絕貸款申請。因此,保持良好的信用狀況對於二胎房貸的申請至關重要。

- 過多貸款及聯徵查詢

過多的貸款申請和聯徵查詢次數也可能影響申請結果。當一個人在短時間內多次申請貸款,這會被視為財務狀況不穩定,提高被拒絕的風險。建議在申請二胎房貸前,避免多次申請其他貸款,以免對信用產生不良影響。

- 銀行帳戶是否被列為警示帳戶

若申請人的銀行帳戶有被列為警示帳戶或有不良的金融紀錄,這也是可能招致拒絕的原因。銀行會評估申請人的帳戶狀況,以確保其還款穩定性。

- 房屋狀況

房屋的狀況也是重要的考量因素。銀行會評估房屋是否有足夠的貸款空間、屋齡、以及產權是否完整。如果房屋有明顯的損壞或問題,可能會影響貸款的核准。

為提高二胎房貸申請的過件機率,申請人應保持良好的信用狀況,避免過多的貸款查詢,並確保房屋符合相關標準。留意這些限制因素,有助於順利完成二胎房貸的申請程序。

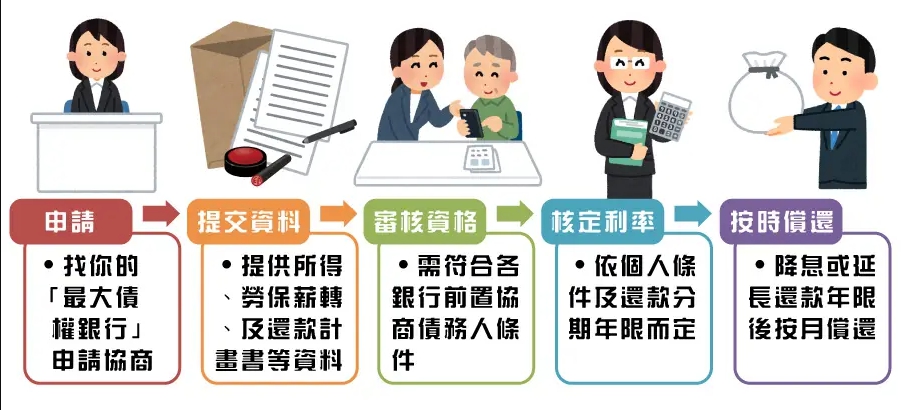

八、二胎房貸申請流程與費用?

融資公司的二胎房貸申請流程高效迅速,若無遺漏資料或對保時間問題,通常在3個工作天內即可完成撥款。另外,瞭解清楚費用結構,有助於確保您在申請過程中不會遇到不必要的開支。

1.二胎房貸申請流程

申請二胎房貸相對簡單,主要分為以下步驟:

- 備齊相關資料

準備身分證明文件、財力證明(薪資單、財產證明)、房屋相關文件(不動產證、房屋登記簿等)。

- 選擇銀行或融資公司,送件進行申請

根據個人需求選擇合適的銀行或融資公司,填寫相關申請表格,並提供所需文件。

- 審核通過後進行簽約對保

一旦申請獲得審核通過,便進入簽約階段。此時需要簽署借款合同並提供擔保,通常是對保文件。

- 與地政事務所設定房屋第二順位抵押權

為確保貸款的擔保權,需要將房屋抵押,此步驟需要與地政事務所進行相關手續。

- 完成後,資金將撥款至指定銀行帳戶

一切手續完成後,資金將撥款至您指定的銀行帳戶,供您使用。

相對於銀行,融資公司不僅提供更寬鬆的審核標準,還能更快速地完成審查和撥款程序。這種高效率的優勢,讓借款人能夠在急需資金的情況下,快速取得所需的貸款。

2.二胎房貸申請費用

在二胎房貸的申請過程中,可能產生以下兩類費用:

- 審查流程費用

主要包括帳管費,不同的銀行、融資公司和民間公司可能有不同的費用標準。此費用通常是為了支付相關審查程序所需的成本。

- 抵押設定費用

包括地政設定費和可能的代書費。這些費用涉及將房屋抵押權設定為二胎的程序,以確保貸款的安全性。

在選擇申辦之前,應評估這些費用的合理性,並謹慎避免支付不合理的諮詢費或其他未明確說明的費用。

QA.二胎房貸常見問答

Q.融資二胎還能再做房貸增貸嗎?

能不能再做房貸增貸,就要看房屋的可貸空間還剩下多少。如果已經沒有增貸空間,你也可以考慮向好事貸申辦回娘家專案,只要原貸繳滿12期,就有機會申請到原貸款金額120%的額度。

Q.信用貸款跟二胎房貸哪個比較好?

銀行信貸屬於無擔保貸款,有DBR22(也就是月收入金額22倍)的限制,在審核上也會比較嚴苛。如果你的資金需求較大,信用貸款的額度可能就不太足夠,需要以二胎房貸來解套。

Q.信用評分會影響二胎房貸的過件率嗎?

須視二胎申請管道而定。如果是銀行二胎,信用評分、個人負債比和其他職收、財力證明等,都會是重要的評估標準。融資二胎則有獨立的審核標準,不會受到過往的聯徵紀錄影響。

謹慎評估資金需求,理性思考,是實現家庭經濟健康平衡的關鍵。在追求夢想居所的過程中,我們應謹守理財原則,使二胎房貸成為助力,而非風險。